Coraz ciemniejsze chmury zbierają się na Idea Bank S.A. Poszkodowani w aferze GetBack wszczynają kolejne procesy sądowe dotyczące nieuczciwych praktyk rynkowych stosowanych przez bank, pojawiają się również pierwsze wyroki w tych sprawach – w tle setki poszkodowanych, którzy jeszcze nie zdecydowali się na podjęcie jakichkolwiek działań, a także wzmożona aktywność organów ścigania oraz Urzędu Ochrony Konkurencji i Konsumentów.

Choć afera GetBack jest obecnie zapewne, patrząc na liczby, jednym z najpoważniejszych zmartwień banku, to z całą pewnością nie jedynym. W latach 2014-2016 bank zaangażowany był również w dystrybucję innych produktów ubezpieczeniowo inwestycyjnych, takich jak Universe, World One, World One II, Debt & Equity, Debt & Equity II, Capital, Capital + czy Universe 2 Invest.

Po kilku latach zwabieni przez bank inwestorzy orientują się, że produkty te nie odpowiadały ich oczekiwaniom dotyczącym bezpieczeństwa inwestycji, co wiązało się nie tylko ze stratą finansową w postaci znacznie niższej wartości rachunku niż sumy wpłaconych składek, ale też z brakiem płynności, którego efektem, w momencie rozwiązania umowy, jest otrzymanie jedynie części środków zgromadzonych na rachunku.

W wielu wypadkach, poza zarzutami dotyczącymi sposobu zarządzania źródłem uzasadnionych pretensji Klientów jest również to, że w ramach sprzedaży tych produktów dochodziło do stosowania nieuczciwych praktyk rynkowych i wprowadzania konsumentów w błąd jeszcze przed zawarciem umowy. Zasadność tych pretensji została ostatnio potwierdzona przez Prezesa UOKiK w decyzji z dnia 10 lipca 2020 r. nr RKT-02/2020.

Na co dokładnie zwrócił uwagę Prezes UOKiK?

W decyzji RKT-02/2020 Prezes Urzędu wykazał szereg sprzecznych z dobrymi obyczajami i interesami konsumentów nieprawidłowości w działaniu Idea Banku, które stanowiły nieuczciwe praktyki rynkowe.

Prezes Urzędu bardzo wyraźnie podkreślił racjonalność działania konsumentów wybierających bank jako podmiot, który umożliwi im przechowywanie na lokatach bankowych lub zaproponuje najlepszych inny produkt, uznać należy za w pełni racjonalne. W ocenie Prezesa Urzędu bank jako podmiot działający od wielu lat na rynku i w ramach tej działalności m.in. obsługujący konsumentów, ma obowiązek zapewnić obsługę sprzedażową o bardzo wysokim poziomie bez względu na to, czy jest jedynie pośrednikiem, czy też stroną zawieranej umowy. Wynika to ze szczególnego rodzaju zaufania, jakim konsumenci darzą banki – znacznie wyższego, niż w przypadku innych przedsiębiorców działających na rynku. Właśnie to zaufanie powoduje, że działający racjonalnie konsument wierzy w to, że bank zaproponuje mu produkty zgodne z jego oczekiwaniami i zapewniające ochronę wpłaconych środków pieniężnych, a także że przekazywane mu informacje są informacjami najważniejszymi, o których powinien wiedzieć przed zawarciem umowy. W ocenie Prezesa UOKiK bank wykorzystał to zaufanie i wprowadzał konsumentów w błąd, czego konsekwencją było uniemożliwienie im dokonania świadomego, efektywnego wyboru.

Prezes UOKiK podkreślił, że w przypadku ubezpieczeń z UFK powiązanych z NS FIZ, z uwagi na wysoki stopień skomplikowania, oferta skierowana do konsumentów powinna być traktowana szczególnie i przygotowywana przy uwzględnieniu podwyższonych standardów jakości przekazywanych informacji. Tymczasem w tym przypadku Idea Bank stosował działania mające cechy perswazji, które poprzez przekazywanie konkretnie dobranych informacji wpływały na podjęcie przez konsumentów decyzji zgodnych z zamiarem Banku.

Zastrzeżenia Prezesa Urzędu wzbudziło również wyłączenie się banku z procesu edukacji pracowników – bank nie prowadził nadzoru nad działaniami swoich pracowników-sprzedawców, choć powinien w należyty sposób ich w pierwszej kolejności przeszkolić, a następnie kontrolować. Brak podejmowania przez Bank tych czynności świadczy o niedołożeniu należytej staranności zawodowej. Zgodnie ze stanowiskiem wyrażonym w decyzji, jeśli bank podjął decyzję o oferowaniu danego produktu konsumentom, ponosi odpowiedzialność za jakość procesu jego sprzedaży.

Ponadto żadna z informacji o sposobie lokowania środków pieniężnych, zawarta w dokumentacji produktów przedstawianej konsumentom, nie została przedstawiona w sposób mający na celu zwrócenie uwagi na inwestowanie środków w ryzykowne instrumenty inwestycyjne. Prezes Urzędu zwrócił uwagę na fakt, że konsumentom były oczywiście sygnalizowane wszelkie możliwe ryzyka związane z inwestycją – odwołując się jednak poprzez analogię do przykładu ulotek leków podkreślił, że to od sposobu przekazania ostrzeżeń zależy czy konsumenci wykorzystają otrzymane informacje do oceny adekwatności produktu z ich oczekiwaniami, czy tylko się z nimi zapoznają. Ponownie zatem kluczową rolę pełni w tym zakresie sprzedawca i to, w jaki sposób oraz jakie informacje przekazuje podczas bezpośredniego kontaktu z klientem.

To właśnie w trakcie rozmowy konsumenci uzyskują wiedzę, która ma realny wpływ na podjętą przez nich decyzję. Dokumentacja pełni na tym etapie rolę nie tyle marginalną, co z całą pewnością nie kluczową – również ze względu na używane w niej specjalistyczne, często nie do końca zrozumiałe słownictwo. Konsumenci kierowali się zapewnieniami sprzedawców dotyczącymi korzyści wynikających z produktów, a informacje o gwarancji ochrony oszczędności i potencjalnych zyskach były w gruncie rzeczy potwierdzeniem, że konsumenci nie muszą obawiać się utraty środków. Takie działanie konsumentów Prezes UOKiK zakwalifikował jako w pełni racjonalne. Jest to o tyle istotne, że w tego typu sprawach koronnym argumentem przedsiębiorców jest twierdzenie, że konsument miał możliwość zapoznania się z pełną dokumentacją, miał świadomość ryzyka wiążącego się z produktem, a zatem w pełni świadomie się na niego zdecydował. Błędnie (choć zapewne celowo) zapominają przy tym o roli pośrednika/sprzedawcy, którą wyraźnie podkreślił Prezes Urzędu.

Inne zastrzeżenia Prezesa Urzędu dotyczyły również sposobu oceny Analizy Finansów Osobistych konsumentów czy procedury oferowania, której jednym z najistotniejszych etapów było sporządzenie ankiety adekwatności. Co ciekawe, w ramach postępowania Prezes Urzędu stwierdził także, że pracownicy banku zapewniali konsumentów o tym, że ich oszczędnościom nic nie zagraża, nawet wtedy gdy ci wyrażali swoje obawy wynikające m.in. z zawirowań wokół działalności GetBack. W końcu, Idea Bank z opóźnieniem realizował zlecenie wypłaty środków, co w wielu przypadkach przyczyniło się do pogłębienia i tak już pokaźnych strat. Zwłoka w przekazywaniu wniosków o wykup jednostek UFK może mieć bowiem realny wpływ na spadek wyceny certyfikatów, a w konsekwencji na obniżenie wartości środków wypłacanych konsumentom.

Wydając decyzję Prezes Urzędu zobowiązał bank do opublikowania stosownego oświadczenia, a także do zapłaty kary pieniężnej w wysokości ponad 11,5 mln zł.

Nieuczciwe praktyki rynkowe na przykładzie produktu „Debt & Equity II”

Dla stwierdzenia stosowania nieuczciwych praktyk rynkowych konieczne jest w każdym przypadku szczegółowe przenalizowanie okoliczności faktycznych towarzyszących zawarciu umowy. Poniższy fragment oparty jest na stanie faktycznym jednej ze spraw związanej z produktem Debt & Equity II.

Jednym z oferowanych przez Idea Bank produktów był „Debt & Equity II” – nastawiony na rynek wierzytelności, przedstawiany był jako rozwiązanie bezpieczne i płynne, przybierające formę tzw. „polisolokaty”, czyli ubezpieczenia na życie z ubezpieczeniowym funduszem kapitałowym.

Praktyki stosowane przez bank w wypadku naszego Klienta nie były w gruncie rzeczy niczym nowym. Polegały przede wszystkim na przekazywaniu, jak się ostatecznie okazało, nieprawdziwych informacji, zapewniających bezpieczeństwo i stabilność produktu, jego płynność i w zasadzie brak ryzyka. Przedstawiane klientom, wyrażającym chęć przeznaczenia środków na bezpieczną inwestycję, informacje sugerowały, że „Debt & Equity II” to tak naprawdę alternatywa dla lokaty bankowej, gwarantująca 100% ochronę kapitału i charakteryzująca się potencjałem nieograniczonych zysków – wszystko przez fakt, że rynek wierzytelności jest rynkiem dynamicznym i perspektywicznym.

Równie istotny był sposób przekazywania tych informacji. Zdecydowanie bardziej szczegółowy opis niż pozostałych proponowanych rozwiązań, podkreślanie najistotniejszych z punktu widzenia klienta cech produktu, a także wywieranie presji czasowej poprzez informowanie o ograniczonej w czasie subskrypcji to tylko niektóre z czynników, które, przedstawione w odpowiedni sposób, miały przekonać (i w wielu przypadkach przekonały) inwestorów o bezpieczeństwie i pewności takiej inwestycji.

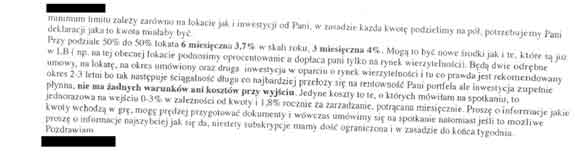

Przykładowa korespondencja doradcy finansowego kierowana do Klienta Idea Banku.

{kind=link}

{kind=link}

{kind=link}

Ponadto wszystkie te informacje przekazywane były przez doradcę finansowego, opiekuna klienta, który w wielu wypadkach zdążył już zdobyć zaufanie swoich klientów. To zaufanie właśnie do słów, ale też do informacji przekazywanych jak w powyższym przykładzie, mailowo decydowało o ostatecznej decyzji. Klient zatem, kierował się przekonaniem, że doradca proponuje mu rozwiązania zgodnie z jego najlepszym interesem i że ujawnione cechy produktu odpowiadają rzeczywistości.

Czego można się domagać i od kogo?

Przepisy ustawy o przeciwdziałaniu nieuczciwym praktykom rynkowym przyznają konsumentom, których interes został zagrożony lub narażony, uprawnienie m.in. do naprawienia wyrządzonej szkody na zasadach ogólnych. Odesłanie do zasad ogólnych skutkuje koniecznością wykazania zaistnienia wszystkich przesłanek odpowiedzialności, którymi, oprócz wystąpienia nieuczciwej praktyki rynkowej, są wystąpienie szkody, winy oraz związku przyczynowego pomiędzy powstaniem szkody a zawinionym działaniem dłużnika. Za szkodę uznać należy w tym przypadku różnicę pomiędzy sumą zainwestowanych środków a kwotą wypłaconą przez ubezpieczyciela na skutek rozwiązania umowy. W przypadku stosowania w danej sprawie nieuczciwych praktyk rynkowych na etapie oferowania i sprzedaży produktu, odszkodowania z tego tytułu domagać można się od Idea Banku.

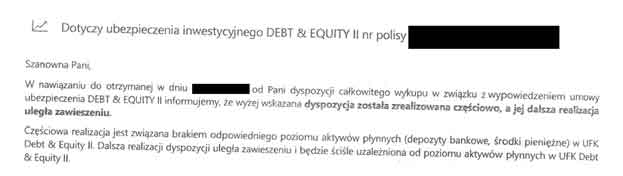

Wracając jednak do powyższego przykładu związanego z produktem „Debt & Equity II”, główną rolą Idea Banku było doprowadzenie do zawarcia przez konsumenta umowy ubezpieczenia na życie z ubezpieczeniowym funduszem kapitałowym z TU na Życie Europa S.A. – to wrocławski ubezpieczyciel formalnie był drugą stroną umowy. To rodzi pytanie, czy zatem i wobec ubezpieczyciela można kierować jakiekolwiek roszczenia związane z trefnym produktem?

Jak wspomniano, możliwości uzyskania odszkodowania z tytułu stosowania nieuczciwych praktyk rynkowych upatrywać należy przede wszystkim w sprzecznej z dobrymi obyczajami działalności Idea Banku. W praktyce okazuje się jednak, że Europa, powołując się na brak płynności FIZ „Trigon Quantum Neutral FIZ” zarządzanego przez Trigon TFI S.A. (a w konsekwencji brak odpowiedniego poziomu aktywów płynnych w UFK Debt & Equity II), odmawia obecnie konsumentom pełnej wypłaty środków zgromadzonych na rachunku, uzależniając wypłatę „zamrożonej” kwoty od przyszłych wyników funduszu. Nie dość zatem, że na rachunkach konsumentów znajdują się środki o wartości znacznie niższej niż pierwotnie wpłacona, to jeszcze przy realizacji ich wykupu na konto przelewana jest jedynie ich ograniczona część.

{kind=link}

Taka argumentacja wrocławskiego ubezpieczyciela nie znajduje jednak podstawy w przepisach prawa. Owszem, środki pozyskane od inwestorów inwestowane były w certyfikaty inwestycyjne emitowane przez FIZ, jednak ich uczestnikiem była już wyłącznie Europa. Tym samym ewentualne trudności związane ze zbyciem tytułów uczestnictwa dotyczą relacji prawnej pomiędzy Europą a Trigon TFI S.A., przez co nie mogą stanowić uzasadnienia do odmowy wypłaty pełnej wartości rachunku.

Wynika to przede wszystkim z faktu, że choć umowy tego typu często mają przede wszystkim inwestycyjny charakter i cel, to wpleciony jest on w ramy konstrukcji umowy ubezpieczenia – tworząc tym samym umowę o charakterze mieszanym, która w dalszym ciągu pozostaje umową ubezpieczenia osobowego. Z tym natomiast wiążą się określone skutki, w tym obowiązek rozliczenia się z rozwiązanej umowy ubezpieczenia i wypłacenia aktualnej wartości polisy. Dlatego też w takich przypadkach możliwe wydaje się również kierowanie roszczeń wobec ubezpieczyciela, dotyczących różnicy pomiędzy stanem rachunku w dniu rozwiązania umowy a kwotą wypłaty.

Czy Idea Bankowi grozi niewypłacalność?

O tym, że skala działań Idea Bank była ogromna, świadczy sytuacja majątkowa spółki, która od kilku lat sukcesywnie się pogarsza. Idea Bank pozywana jest w coraz większej liczbie postępowań, a kryzys uwidaczniają dane finansowe publikowane przez bank. Z całą pewnością kolejne wydawane przez Prezesa UOKiK decyzje tej sytuacji nie poprawią.

W ciągu ostatnich 4 lat kapitał własny banku zmalał blisko 16-krotnie – w 2016 roku wynosił niemalże 2,5 miliarda złotych, podczas gdy w 2019 już tylko prawie 156 milionów. Jednocześnie spadł również współczynnik wypłacalności – aż o 12,9% od 2016 roku, i obecnie oscyluje on wokół 1,5%. Wskazuje to na bardzo istotne ryzyko niewypłacalności. Szczególnie rażący jest spadek, jaki dokonał się pomiędzy rokiem 2017 a 2018 – z 12,8% do 2,1%, czyli aż o 10,7%. Tendencja spadkowa w ubiegłym roku została utrzymana, choć wyraźnie zwolniła – przede wszystkim dlatego, że spółka zdążyła już przeprowadzić grupowe zwolnienia pracownicze, które objęły aż ok. 40% pracowników.

Na domiar złego, według agencji Eurorating Idea Bank posiada kategorię ratingową „CC” i został wskazany jako instytucja objęta największym ryzykiem niewypłacalności, z jednoczesną negatywną perspektywą kierunku zmiany poziomu ratingu w horyzoncie czasowym kolejnych 12 miesięcy. Przyznana kategoria odzwierciedla bardzo wysokie ryzyko kredytowe; jednocześnie Idea Bank wykazuje także bardzo niską zdolność do obsługi zobowiązań, nawet w przypadku sprzyjających warunków gospodarczych. Agencja wskazuje na niski lub bardzo niski poziom odzyskania wierzytelności w przypadku wystąpienia niewypłacalności.

Perspektywy na przyszłość nie napawają optymizmem – należy się spodziewać, że liczba spraw sądowych wobec Idea Banku będzie jedynie wzrastać. W przypadku uprawomocnienia się decyzji Prezesa UOKiK wydanej w sprawie udziału Banku w aferze GetBack, bank będzie zobowiązany do wypłaty rekompensaty na rzecz konsumentów, którzy za jego pośrednictwem nabyli trefne obligacje. Wstępne szacunki wskazują, że kwota rekompensat może sięgnąć około 42 mln zł. Prawomocna decyzja będzie również poważnym orężem w rękach pokrzywdzonych inwestorów, chcących dochodzić dalej idących strat na drodze sądowej – rzeczywisty koszt jej wydania, z którym zmierzyć się będzie musiał Idea Bank, okaże się zatem o wiele wyższy.

Inwestorzy, którzy zdecydowali się skorzystać z produktu „Equity & Debt II”, jak i innych wskazanych w decyzji RKT-02/2020, powinni zatem już teraz rozważyć, czy nie warto podjąć kroków prawnych zmierzających choćby do częściowego odzyskania utraconych środków. Przypominamy jednak, że każdorazowo w pierwszej kolejności konieczna jest indywidualna weryfikacja sprawy.

Pozostałe decyzje Prezesa UOKiK

Oprócz omówionej powyżej decyzji, Prezes UOKiK 10 lipca wydał wobec Idea Bank trzy inne decyzje: RŁO-5/2020, RKT-03/2020 oraz RLU-1/2020.

Decyzja RŁO-5/2020 dotyczy oferowania przez Idea Bank certyfikatów inwestycyjnych emitowanych przez Lartiq (dawniej Trigon) Profit XXII, XXIII, XXIV Niestandaryzowane Sekurytyzacyjne Fundusze Inwestycyjne Zamknięte (NS FIZ). To produkt wysokiego ryzyka, tymczasem Idea Bank proponował go osobom (w tym dotychczasowym klientom), którym zależało na bezpieczeństwie swoich oszczędności lub co najwyżej były gotowe zaakceptować tylko niewielkie straty. Oprócz missellingu Idea Bank wprowadzał ich w błąd co do ryzyka inwestycji, rozpowszechniając nieprawdziwe informacje o gwarancjach, które rzekomo miały dawać pewność osiągnięcia zysku. W decyzji Prezes Urzędu nakazał bankowi wypłatę rekompensat konsumentom, którzy nabyli ww. certyfikaty – każdy z nich otrzyma 38 tys. zł i powinien zostać przez bank powiadomiony o możliwości skorzystania z tej rekompensaty.

Decyzja RKT-03/2020 dotyczyła nieprawidłowości skutkujących naruszaniem zbiorowych interesów konsumentów, do których dochodziło przy oferowaniu przez Idea Bank lokat strukturyzowanych. Za nieuczciwe praktyki w tym zakresie na bank nałożona została kara 5,7 mln zł.

Decyzja nr RLU-1/2020 dotyczy natomiast niedozwolonych postanowień we wzorcach umów m.in. kredytów konsumenckich, rachunków oszczędnościowo-rozliczeniowych czy kart debetowych i kredytowych. Chodzi o tzw. klauzule modyfikacyjne, w których spółka wymienia przyczyny uprawniające ją do zmiany regulaminu lub tabeli opłat i prowizji. Są wśród nich m.in. zmiana przepisów, wyroki sądów, wprowadzenie przez bank nowych usług czy konieczność poprawek redakcyjnych.

***

Wszystkie decyzje Prezesa Urzędu są jeszcze nieprawomocne, a bankowi przysługuje prawo do złożenia odwołania. W przypadku uprawomocnienia się decyzje Prezesa UOKiK staną się prejudykatem, co oznacza, że zawarte w nich ustalenia dotyczące bezprawności działań banku będą dla sądu powszechnego wiążące.

Wersje jawne decyzji pobrać można ze strony internetowej Urzędu Ochrony Konkurencji i Konsumentów: https://www.uokik.gov.pl/aktualnosci.php?news_id=16613