Kolejny sukces naszego Klienta. Prawomocny wyrok Sądu Apelacyjnego w Szczecinie

Z przyjemnością informujemy, że w dniu 23.02.2022 roku Sąd Apelacyjny oddalił apelację mBank S.A. w

Mamy ponad 6 lat doświadczenia w reprezentacji frankowiczów. Wywalczyliśmy i walczymy o ponad 50 mln zł.

Jesteśmy Kancelarią wyspecjalizowaną w reprezentowaniu Klientów w sporach z instytucjami finansowymi. Wspieramy konsumentów w sporach z bankami na tle zawartych przez nich umów kredytowych indeksowanych i denominowanych do franka szwajcarskiego.

Wypełnij formularz kontaktowy, na podstawie przesłanych informacji przedstawimy bezpłatną analizę prawną zawartej umowy. Zaproponujemy indywidualną strategię procesową oraz czytelne warunki finansowe prowadzenia sprawy.

Do przygotowania pozwu będziemy potrzebować zaświadczeń dotyczących historii spłat kredyty, tak by precyzyjnie określić nasze żądania.

Po złożeniu pozwu, będziemy Cię reprezentować , aż do uzyskania prawomocnego wyroku. Będziemy uczestniczyć w rozprawach, pisać pisma procesowe. Przygotujemy Cię do przesłuchania.

Pomożemy Ci gdy Bank nie będzie chciał zrealizować wyroku dobrowolnie i wesprzemy w ewentualnych rozliczeniach z Bankiem w przypadku ustalenia nieważności umowy.

W zależności od tego, co będzie najbardziej korzystne dla kredytobiorcy, powinien on domagać się:

Okres kredytowania:

Wartość nadpłaconych rat:

Do zwrotu w przypadku nieważności umowy:

Okres kredytowania:

Wartość nadpłaconych rat:

Do zwrotu w przypadku nieważności umowy:

Przy powyższych kalkulacjach przyjęto następujące założenia: data udzielenia kredytu: 1 czerwca 2009 r.; kredyt wypłacony został w 1 transzy przy kursie kupna CHF: 2,8500; marża banku: 1,2 p.p.; brak karencji; raty równe; brak aneksu do umowy (przewidującego spłatę bezpośrednio w CHF lub stosowanie kursu średniego NBP do obliczania należnych rat). Kalkulacje są jedynie szacunkowe i mają na celu zobrazowanie zakresu potencjalnych roszczeń kierowanych wobec banku. Kalkulacje nie uwzględniają potencjalnego przedawnienia rat spłaconych wcześniej niż 10 lat temu ani potencjalnego powództwa ze strony banku o wynagrodzenie za korzystanie z kapitału. Każda sprawa i umowa wymaga indywidualnej analizy oraz obliczeń.

mBank, Multibank, BRE Bank

BOŚ

BNP Paribas, BGŻ

Millennium Bank

PEKAO

Deutche Bank

PKO BP, Nordea Bank

Getin Bank, Noble Bank

BPH, GE Money Bank

Santander, BZ WBK

ING Bank

Raiffeisen Bank, EFG Bank

Z przyjemnością informujemy, że w dniu 23.02.2022 roku Sąd Apelacyjny oddalił apelację mBank S.A. w

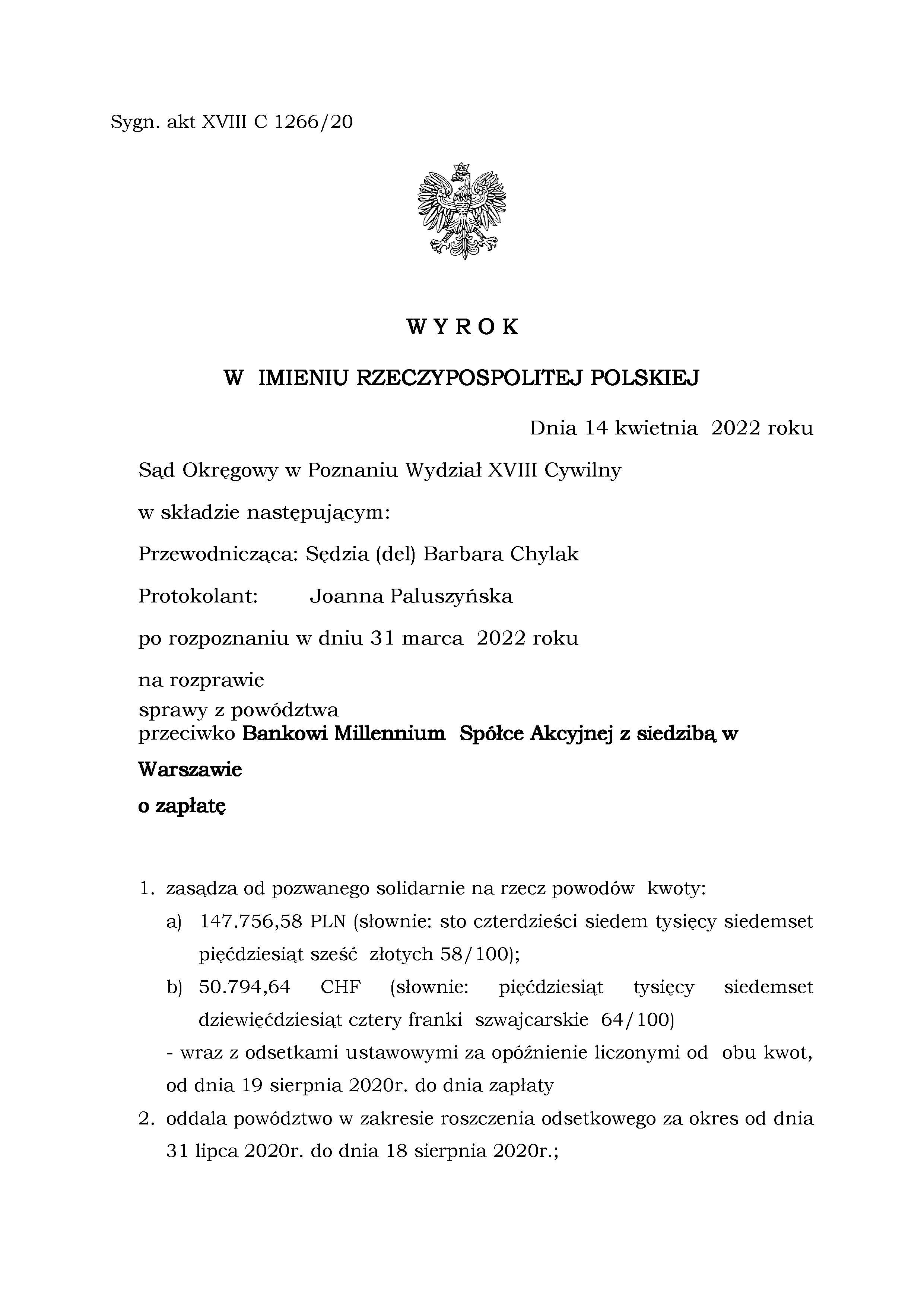

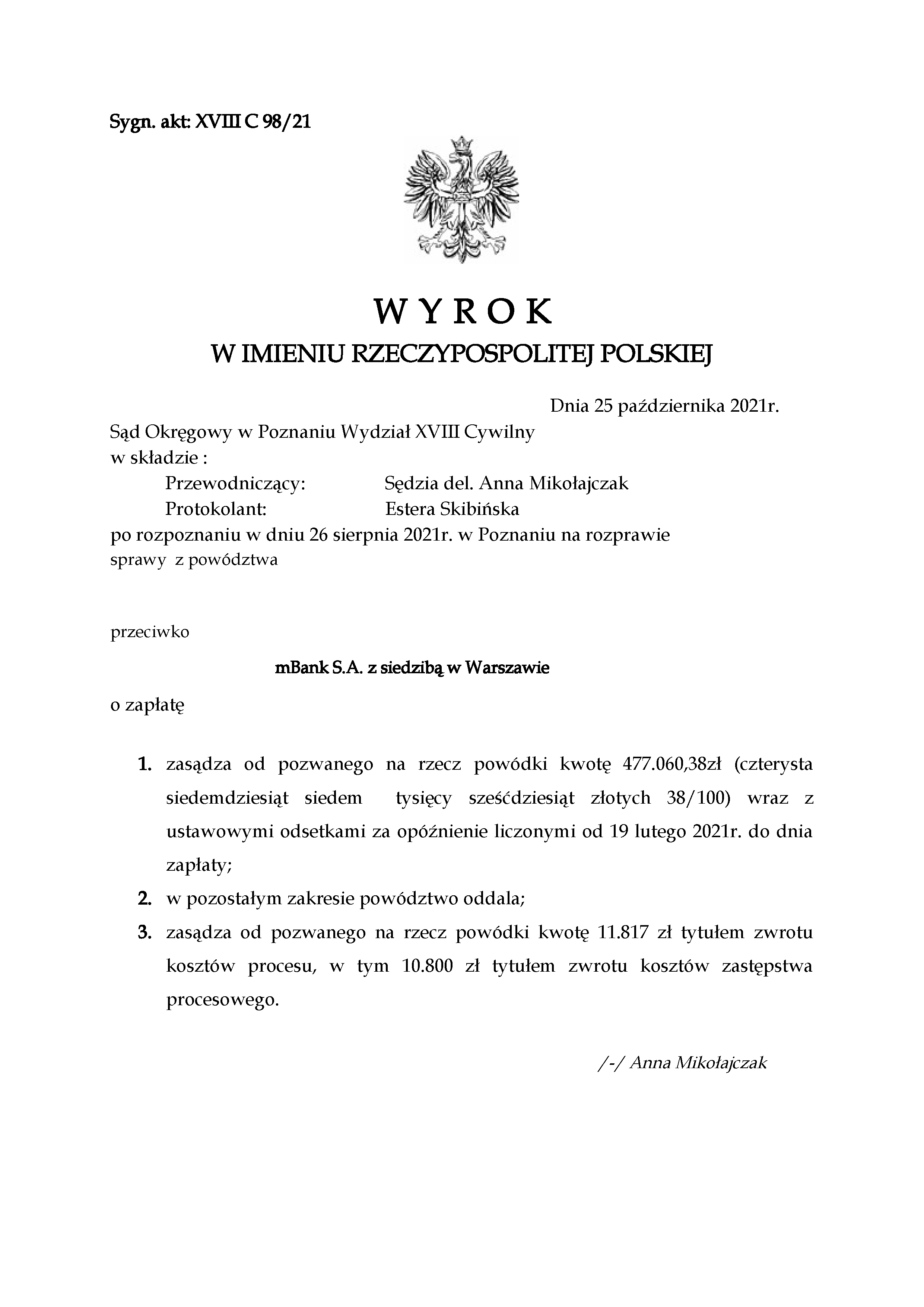

Z przyjemnością informujemy, że Sąd Okręgowy w Poznaniu wydał kolejne korzystne dla naszych Klientów orzeczenia

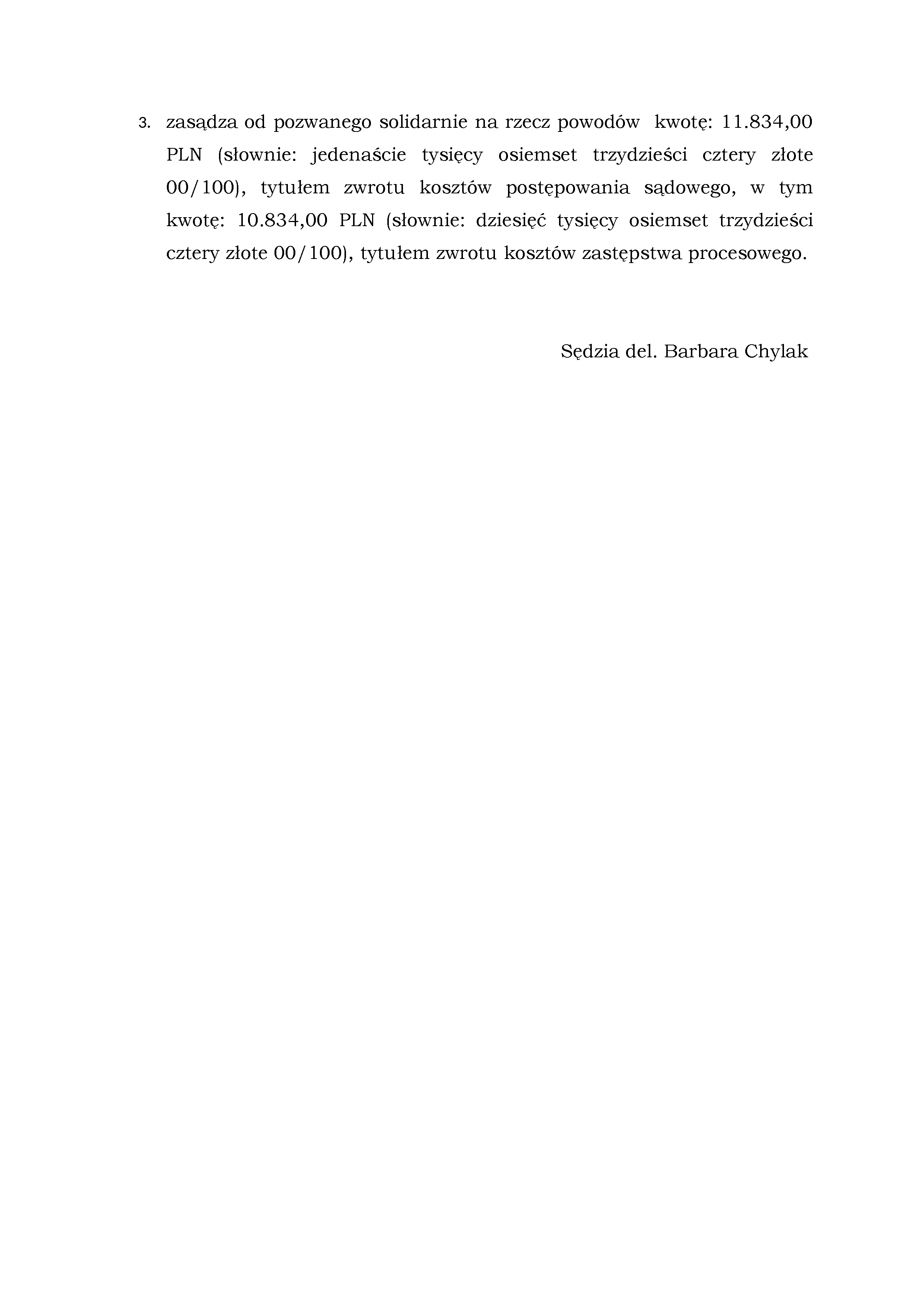

Z przyjemnością informujemy, że Sąd Okręgowy w Warszawie, w sprawie p-ko Deutsche Bank Polska S.A.

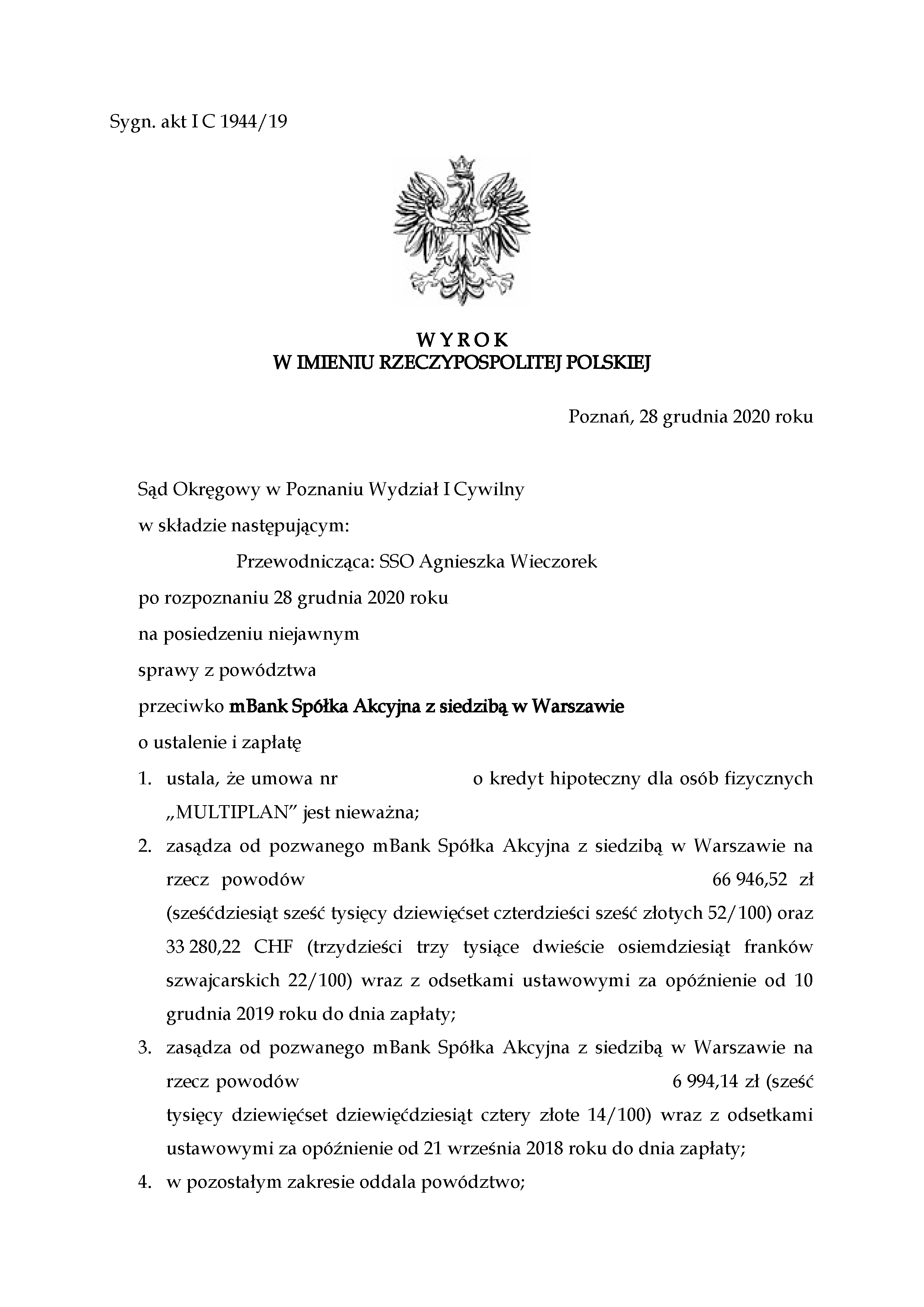

Z przyjemnością informujemy o sukcesie kolejnego z naszych Klientów. W wyroku z dnia 28 grudnia,

11 maja 2020 r. Sąd Rejonowy dla Warszawy-Woli w Warszawie skierował to Trybunału Sprawiedliwości Unii

W sporach z „frankowiczami” banki stosują rozmaite metody na wydłużenie postępowania. W ostatnim czasie na

Po wysłaniu formularza, otrzymasz od nas wstępną, darmową analizę Twojej sprawy. Przekażemy Ci także informację dotyczącą kosztów postępowania frankowego.

ul. 23 Lutego 11/1A

61-741 Poznań

Witaj, z chęcią odpowiem na każde Twoje pytanie dotyczące kredytu frankowego.

Jacek Szymański, Adwokat

To pytanie, które pojawia się w rozmowie z każdym klientem. Każdy chce wiedzieć kiedy ma szansę uwolnić się od wysokich rat, jak planować rodzinny budżet, w jakim terminie będzie musiał przygotować się do rozliczenia z Bankiem. Na to pytanie nie da się niestety odpowiedzieć precyzyjnie bo wszystko zależy od kilku czynników.

Procesy trwają latami ( o tym jak długo i od czego to zależy w innym filmie) a samo ich wszczęcie co do zasady nie wpływa na zakres obowiązków kredytobiorców.

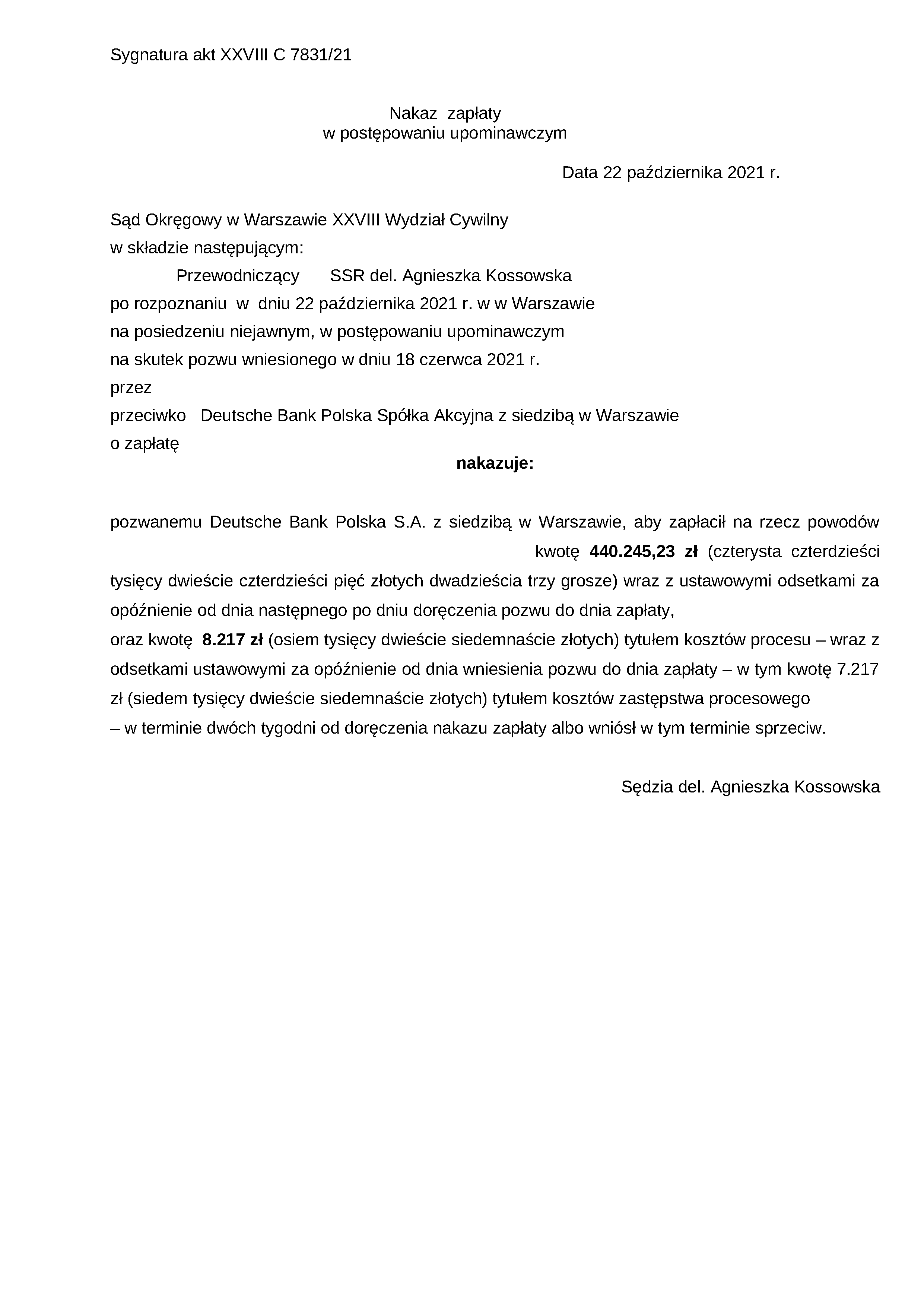

Musicie spłacać więc raty w takiej wysokości jak Bank sobie to ustali. Żeby temu zapobiec możecie w swoim pozwie złożyć wniosek o zabezpieczenie powództwa. W ramach tego wniosku występujecie do sądu z prośbą by ten na czas trwania postępowania wstrzymał obowiązek płatności rat. Uzyskanie takiego zabezpieczenia zależy jednak od kilku czynników.

Przesłuchanie to właściwie jedyny moment w trakcie kilkuletniego procesu, w którym będzie w tym procesie aktywnie uczestniczyć. Po złożeniu przez Waszego pełnomocnika pozwu, otrzymaniu odpowiedzi na pozew i kolejnej wymianie pism sąd zarządzi przeprowadzenie rozprawy. Na tę pierwszą rozprawę najpewniej Was wezwie po to żebyście opowiedzieli o procesie zawierania umowy kredycie.

Możemy wyróżnić 3 obszary, których będzie dotyczyć wasze przesłuchanie:

W latach 2005 – 2009 Banki w Polsce oraz w kilku innych europejskich krajach masowo wprowadziły do swej oferty kredyty powiązane z kursem walut obcych, w tym przede wszystkim z kursem franka szwajcarskiego. To powiązanie polegało na przeliczeniu wypłacanej w złotych kwoty kredytu na franki szwajcarskie, ustaleniu w ten sposób początkowego salda zadłużenia, a następnie w oparciu o nie rat spłaty kredytu z uwzględnieniem stopy referencyjnej dla tej waluty. W dacie wymagalności raty, ta określona we frankach szwajcarskich rata była przeliczana po ustalanym przez Bank kursie.

Odfrankowienie to potoczna nazwa ustalenia przez sąd, że z umowy należy usunąć postanowienia niedozwolone odnoszące się do waloryzacji kursem franka szwajcarskiego– czyli przeliczenia umowy w oparciu o założenie, że to umowa w złotówkach, ale oprocentowana tak jak umowa we frankach. W rezultacie takiego wyroku konsument uzyskuje od razu zwrot określonej kwoty – która stanowi różnicę pomiędzy tym co zapłacił do Banku w okresie kredytowania, a tym co powinien zapłacić przy założeniu, że udzielona mu kwota była oprocentowana tak jak wskazano w umowie, ale nie podlegała ryzyku wzrostu kursu.

Istotna część frankowiczów po wejściu w życie ustawy antyspreadowej w 2012 roku podpisała aneksy, które umożliwiły im spłatę kredytu bezpośrednio w CHF. Jeszcze w 2018 roku niektóre sądy z powodu zawarcia tych aneksów odmawiały konsumentom uwzględnienia powództwa właśnie z tego powodu (aneks miał „uzdrawiać umowę”) Aktualnie jednak w orzecznictwie nie budzi wątpliwości, że zawarcie tego aneksu nie wpływa na możliwość skutecznego dochodzenia roszczeń.

Dzięki nowelizacji przepisów sprawa może toczyć się albo w sądzie właściwym dla siedziby Banku albo w sądzie właściwym dla miejsca Waszego zamieszkania. Ze względu na ogromne obciążenie sądu warszawskiego wpływające na czas rozpoznania sprawy, tam gdzie to tylko możliwe i uzasadnione rekomendujemy składanie pozwów w innym niż Warszawa mieście.

Niestety może się tak zdarzyć. Choć sami dotąd nie przegraliśmy żadnej sprawy frankowej, a znane nam statystki wskazują na ok 90 % odsetek wyroków uwzględniających powództwa to jednak nadal zdarzają się w kraju orzeczenia sadów oddalające powództwa. Najczęstszą przyczyną według naszej wiedzy jest przyjęcie, że umowa nie ma konsumenckiego charakteru (kredyt był zaciągnięty na cele związane z prowadzeniem działalności gospodarczej) , a kolejną, ale już zupełnie marginalną, ustalenie, że postanowienia waloryzacyjne nie miały charakteru postanowień niedozwolonych.

Oczywiście jest to możliwe ale bardzo niewskazane. W praktyce konstruujemy każdy pozew w taki sposób, że w pierwszej kolejności domagamy się unieważnienia umowy, a w drugiej, gdyby sąd uznał, że nie ma przesłanek do unieważnienia umowy, wnosimy o odfrankowienie umowy. Dzięki temu „ubezpieczamy” się na wypadek gdyby konkretny sędzia nie podzielał naszego poglądu o skutku usunięcia niedozwolonego postanowienia umownego.

Największą wartość portfela kredytów mieszkaniowych opartych na CHF posiada PKO BP, oprócz niego produkty te oferowane były przez takie banki jak Bank Millennium, mBank, Getin Noble Bank, Santander Bank Polska, BNP Paribas Bank, Bank Pekao, BOŚ, ING Bank Śląski, Raiffeisen Bank International AG (Spółka Akcyjna) Oddział w Polsce, Bank BPH czy Alior Bank. Problem dotyczy zatem znacznej większości banków funkcjonujących na polskim rynku.

Copyrights 2022